La Fundació del Disseny de la Comunitat Valenciana ha hecho públicas las cuentas auditadas correspondientes al ejercicio 2024, formuladas en mayo de 2025. El análisis pormenorizado de las partidas permite identificar con claridad el modelo mediante el cual las subvenciones públicas financian de manera estructural la organización.

La Fundació del Disseny es una entidad privada, dirigida por Xavi Calvo como director ejecutivo y presidida por Vicent Martínez. No cuenta con representación efectiva del sector ni con un mandato colectivo que la legitime como interlocutor ante la administración. Sin embargo, su estructura depende en gran medida de financiación pública.

El patrón contable

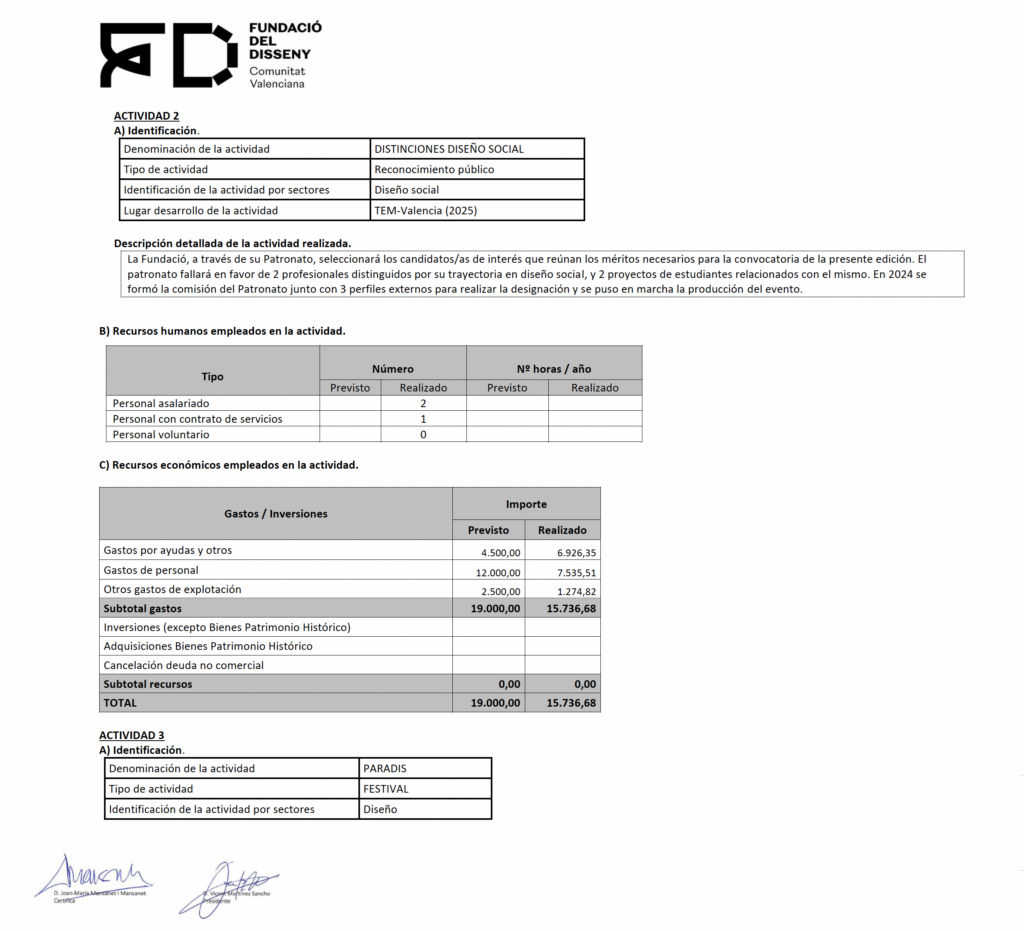

Las cuentas auditadas detallan los presupuestos de cada proyecto desarrollado durante 2024 y la imputación de gastos asociados. El patrón es constante: en prácticamente todas las actividades, la mayor parte del presupuesto se destina a gastos de personal.

Los porcentajes son elocuentes:

– Libro Escenas del Diseño: 21.620 € totales, de los cuales 12.559 € corresponden a personal (58 %).

– Distinciones: 15.736 €, de los cuales 7.535 € son personal (48 %).

– Paradis: 109.584 €, con 60.284 € en personal (55 %).

– Design Fest: 129.137 €, con 75.355 € en personal (58 %).

– Future of Fashion: 93.164 €, con 55.000 € en personal (59 %).

– Iconos del Diseño: 6.279 €, íntegramente destinados a personal (100 %).

– Valencia City of Design: 46.691 €, con 33.909 € en personal (73 %).

No se trata de un caso aislado ni de una excepción puntual. Es un modelo repetido en todos los proyectos.

De la actividad a la estructura

Imputar gastos de personal a un proyecto subvencionado no es irregular en sí mismo. La Ley General de Subvenciones permite que el trabajo técnico necesario para desarrollar una actividad forme parte del gasto elegible.

Lo relevante aquí es la magnitud y la sistematicidad.

Cuando más del 50 % de cada proyecto se convierte en salario, y cuando esa proporción se repite año tras año, la subvención deja de financiar principalmente actividad y pasa a sostener estructura.

En términos prácticos, el dinero público concedido para desarrollar eventos, publicaciones o festivales se transforma, en buena medida, en financiación de la plantilla fija de la entidad.

La masa salarial total ronda los 250.000 euros anuales. El volumen de subvenciones recibidas es prácticamente equivalente. El encaje contable es evidente: sin ayudas públicas, la Fundació no podría sostener su actual nivel de gasto en personal.

Un modelo estructural

Este esquema tiene implicaciones importantes.

Primero, porque dificulta distinguir entre gasto finalista y gasto estructural. El salario deja de estar vinculado exclusivamente a una actividad concreta y pasa a formar parte de la financiación ordinaria de la organización.

Segundo, porque altera la naturaleza de la subvención. Las ayudas públicas están concebidas para impulsar actividades de interés general, no para financiar indefinidamente la estructura de una entidad privada.

Tercero, porque genera una dependencia estructural de recursos públicos. La viabilidad económica de la Fundació descansa en la continuidad de las ayudas.

La dimensión salarial

Con cuatro personas en plantilla y un gasto total cercano a los 250.000 euros en sueldos y seguridad social, el salario medio supera los 60.000 euros anuales por empleado.

La cifra es coherente con los 73.000 euros atribuidos al director según publicó Las Provincias. Si uno de los salarios se sitúa en ese nivel, el resto necesariamente se mueve en una horquilla elevada dentro del mercado cultural y asociativo. Eso supone que el director de la capital y a su vez de la Fundació, Xavi Calvo, ya lleva ingresados en estos 4 años más de 300.000 euros. Una cifra nada despreciable que sale de dinero público.

El debate no es si esas retribuciones son legales. El debate es si deben sostenerse, en gran medida, con subvenciones públicas destinadas a actividades concretas.

Un mecanismo transparente en la auditoría

La auditoría no cuestiona la legalidad del procedimiento. Tampoco entra a valorar la idoneidad del modelo. Se limita a reflejar las partidas y su imputación.

Pero precisamente por eso el mecanismo queda claro.

Las subvenciones públicas concedidas para desarrollar actividades se convierten, en gran medida, en financiación de salarios. La estructura fija de la entidad se sostiene mediante la fragmentación contable de esos costes entre proyectos.

No es una interpretación. Es lo que muestran los números.