Global Trends es el primero de una serie de estudios que a instancia de Drupa –la feria más importante del mundo (17 pabellones)– analizan las principales tendencias de la economía y del mercado internacional de las artes gráficas desde la actualidad hasta 2016. Un informe extenso –35 páginas– que sin duda ayudará a los impresores para saber hacia dónde dirigir sus pasos.

El documento Global Trends sirve como introducción al informe Global Insights que se publicará posteriormente. Este describe por primera vez las tendencias y los cambios más relevantes de la industria de las artes gráficas y la comunicación a escala tanto internacional como regional.

Messe Düsseldorf, organizadora de la feria Drupa, ha encargado a dos empresas independientes de consultoría y estudios de mercado –la británica Printfuture y la suiza Wissler & Partner– la elaboración de estos informes.

Durante los tres últimos meses de 2013, se ha preguntado a impresores y otras empresas del sector de las artes gráficas sobre sus actividades y perspectivas de futuro. Un total de 2.425 profesionales que ocupan puestos de responsabilidad participaron en la encuesta respondiendo un cuestionario extenso. En concreto, los encuestados fueron 1.419 impresores, 498 proveedores y 508 compradores de impresión. La encuesta cubre la industria a escala internacional, con una representación equilibrada de todas las regiones. Aquí algunas de las conclusiones:

AUMENTAN LOS INGRESOS Y BAJAN LOS BENEFICIOS, PERO EL INCREMENTO DE LOS COSTES PERJUDICA LA RENTABILIDAD

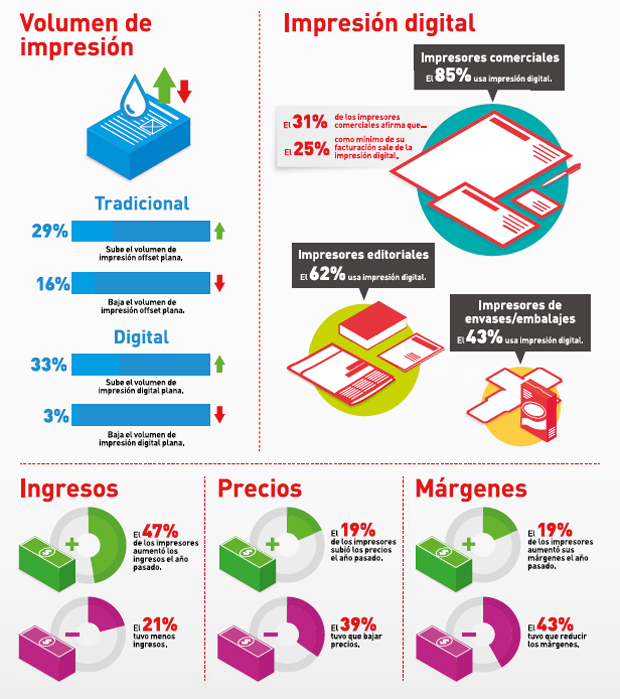

Conseguir subir los precios sigue siendo muy complicado, para tanto los impresores como los proveedores como los compradores. Solo el 19% de los encuestados afirma haber podido subir los precios, mientras que el 35% se ha visto obligado a bajarlos. En los países desarrollados, las empresas se ven forzadas a absorber el aumento de los precios de las materias primas y, en consecuencia, de los costes fijos.

DISTINTOS EFECTOS DE LAS MEDIDAS FINANCIERAS

La encuesta sobre tendencias internacionales también evalúa las consecuencias que tienen las diversas medidas financieras de los países sobre el sector internacional de las artes gráficas. Para el 60% de las empresas de la cadena de suministro de la impresión, la disponibilidad del crédito no sufrió cambios en los últimos doce meses, mientras que el 17% afirma que las condiciones para obtener crédito se han endurecido. Por otro lado, el flujo de caja es un problema importante para todas las empresas, así que reducir al mínimo el plazo de cobro es fundamental.

SALIR ADELANTE… CON EL CUCHILLO ENTRE LOS DIENTES

Frente a la difícil situación económica y los cambios que se han producido a toda velocidad en el mercado en 2013, el panorama general del sector es sorprendentemente positivo. La mayoría de empresas ha aumentado el volumen de impresión tradicional durante el último año (p. ej. el 29% señala un mayor volumen de la impresión offset plana, mientras que solo el 16% experimenta un descenso), y también ha crecido la producción digital (p. ej. el 33% observa un mayor volumen de la impresión digital por hojas, mientras que únicamente el 3% afirma que este volumen ha disminuido). Como consecuencia de la situación económica y de los cambios de tendencia en los mercados, impresores de todo el mundo se enfrentan a cambios radicales en la combinación de la impresión tradicional y la digital. El 45% de los encuestados asegura que sus tiradas de impresión se han reducido y que los plazos de entrega se han acortado.

Sorprende que en todas las regiones, son muy pocos los encuestados que han experimentado grandes descensos en el volumen de impresión. Se observa que medida que los volúmenes de impresión caen, los precios bajan, lo que ha dado lugar a fusiones de empresas de artes gráficas. El resto de impresores, entonces, tienen que esforzarse para imprimir cada vez más y así poder compensar los costes fijos con mayores ingresos.

CAMBIOS EN LA COMBINACIÓN DE TECNOLOGÍAS DE IMPRESIÓN

Según la encuesta, la impresión digital está cobrando cada vez más importancia: el 65% de los encuestados produce impresiones digitales, mientras que solo un 5% trabaja únicamente con la impresión digital. El 85% de los impresores comerciales de todo el mundo usa la impresión digital, de los que el 31% afirma que un mínimo del 25% de su facturación proviene de la producción digital. En cambio, el 38% de los impresores que trabajan para el sector editorial y el 57% de los impresores de envases y embalajes no usan sistemas digitales de impresión, ya que estos segmentos utilizan modelos de negocio más convencionales que requieren formatos de impresión tradicionales y tiradas más largas. La impresión digital todavía no ha penetrado de manera significativa en la producción de envases primarios, excepto en el segmento de las etiquetas, en el que su uso está mucho más extendido.

Pese al efecto decisivo de la impresión digital en el mercado de la impresión comercial, para la mayoría de impresores puede resultar tranquilizador el hecho de que la mayor parte de este crecimiento no se produzca a costa de la impresión tradicional: el 57% de los impresores comerciales encuestados afirma que la producción digital a lo sumo se ha llevado el 10% de su facturación por impresión tradicional.

A escala internacional, se observan tres servicios de valor añadido que se han extendido ampliamente entre los impresores comerciales: la impresión de datos variables, el diseño creativo y la gestión de existencias, almacenaje y pedidos. La impresión en gran formato también está creciendo, así como los servicios de impresión directa desde internet, que utiliza casi un tercio de los encuestados. Sin embargo, las variaciones regionales son sorprendentes. Por ejemplo, la implantación de estos servicios en los impresores comerciales norteamericanos es muy amplia, mientras que en el resto de regiones la adopción es mucho más fragmentaria.

EL DESAFÍO DEL CRECIMIENTO PARA LAS EMPRESAS

Expandir el negocio en un mercado que se encoge y cambia a pasos agigantados supone todo un reto, acrecentado por la dura competencia y las restricciones económicas. Si a eso le sumamos el tradicional punto débil de los impresores –la tarea comercial y el márqueting–, es evidente que crecer es muy complicado.

Preguntados por los dos factores principales que les han impedido expandir el negocio en 2013, los impresores contestan lo siguiente: la competencia (57%) y la falta de ventas (39%). Aunque ya han sido muchas las empresas de impresión que han cerrado en los últimos cinco años, parece que la presión para bajar los precios continúa, y que o bien existe un exceso de capacidad, o bien la capacidad no es la adecuada para atender la demanda actual.

También sorprende en cierto modo que el empleo en las empresas de artes gráficas siga creciendo: el 34% afirma que ha aumentado, mientras que solo el 24% contesta que ha bajado. Asimismo, el 21% de los impresores señala que uno de los principales escollos para crecer es la dificultad de encontrar a profesionales que posean los nuevos conocimientos que necesitan. Como la mayoría de impresores tiene una plantilla envejecida y el sector se percibe como una industria tradicional (en contraste con la modernidad que representa internet y otros medios digitales), es probable que la tarea de reclutar a una nueva generación de “nativos digitales” que aporten energías renovadas en general y conocimientos informáticos en particular siga siendo complicada.

ENCONTRAR A CLIENTES NUEVOS, PRINCIPAL PROBLEMA COMERCIAL

El 60% de los encuestados de casi todas las regiones indica que su mayor reto es atraer a clientes nuevos. Para el 38%, la dificultad principal que tienen para incrementar las ventas es encontrar a buenos profesionales comerciales. En mercados desarrollados como Norteamérica y Australasia, donde la transición hacia la impresión digital y los servicios multimedia está más avanzada, conseguir una nueva generación de comerciales capaces de vender estos servicios supone un obstáculo considerable.

MOTIVOS PARA INVERTIR: EFICACIA Y SERVICIOS NUEVOS

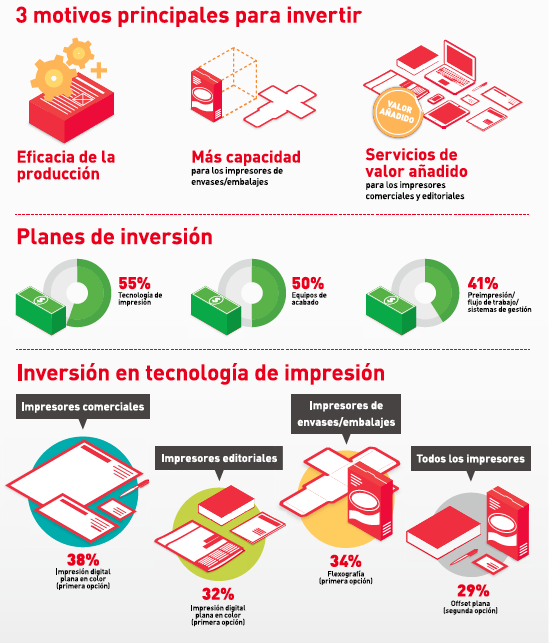

Preguntadas por las razones principales para invertir, las empresas de impresión comercial, editorial y envases/embalajes de todas las categorías contestan que aumentar la eficacia es la prioridad, en particular en los mercados más desarrollados. En términos generales, los impresores parecen optar por la concentración o el aumento de la capacidad offset en función de las condiciones del mercado regional en cuestión, mientras que la capacidad de producción digital está creciendo gracias a flujos de trabajo más automatizados. No obstante, existen diferencias notorias entre los tres segmentos principales del sector de la impresión mencionados.

Para los impresores comerciales y editoriales, la segunda razón más importante para invertir es la voluntad de ofrecer servicios nuevos a los clientes. Es un aspecto prioritario en los mercados en vías de desarrollo. En el sector de los envases, que mantiene un crecimiento continuo en todo el mundo, la oportunidad de negocio radica más en invertir en más capacidad de producción que en añadir servicios.

¿EN QUÉ INVIERTEN LOS IMPRESORES?

El sector de las artes gráficas siempre se ha centrado más en los productos y el equipo que en el cliente y las ventas. Por eso no sorprende que, teniendo en cuenta todos los impresores de todas las regiones y segmentos de mercado, la inversión prioritaria sea la tecnología de impresión (52%), seguida de los equipos de acabado (49%) y los sistemas de preimpresión/flujo de trabajo/gestión de la información (41%).

En la encuesta, se preguntó a los participantes en qué tecnologías tenían previsto invertir en los próximos doce meses. Respecto a los impresores comerciales de todas las regiones, las máquinas digitales planas en color son la primera opción, con una media del 38%. También son la primera elección para los impresores editoriales, con una media del 32% de todas las regiones. En el caso de los impresores de envases, optan por la tecnología flexográfica en el 34% de los casos.

En estos tres segmentos principales del sector, la segunda opción es la tecnología de impresión offset plana, con un porcentaje del 29%, aunque hay variaciones regionales. La tercera opción de inversión más popular entre los impresores comerciales y editoriales es la tecnología rotativa digital por inyección de tinta; y, entre los impresores de envases, la tecnología de huecograbado.

La encuesta también muestra el interés por las tecnologías de flujo de trabajo y los sistemas de gestión de la información, lo que demuestra que reducir costes y mejorar la eficacia son aspectos prioritarios en todos los segmentos del sector. Las aplicaciones de impresión directa desde internet también destacan como preferencia de inversión en todas las regiones, señal, por un lado, de la importancia que tiene ofrecer una plataforma de comercio electrónico y, por otro, de la necesidad de atraer a clientes a través de la Red. Las tecnologías de la información constituyen otro de los ámbitos de inversión prioritarios, ya que estas cada vez son más determinantes para el negocio de la impresión.

Todo parece indicar que la inversión general a escala internacional durante 2014 será considerable a medida que las condiciones económicas mejoren y la confianza regrese lentamente. En este sentido, Norteamérica marca la pauta preparándose para una gran transformación con inversiones notables en tecnología de impresión, soluciones informáticas y nuevos servicios. También destacan otras regiones, como Australia/Oceanía, que están preparadas para realizar un cambio estructural

y cuyas empresas de impresión intentan diferenciarse y reinventar el modelo de negocio. En las economías en vías de desarrollo, todavía es posible aumentar la capacidad, pero los impresores de estas zonas también se están dando cuenta de que deben invertir de cara al futuro, incorporar servicios nuevos y evitar la trampa de la comoditización.